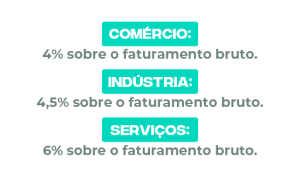

Uma das principais mudanças quando ocorre o desenquadramento é a necessidade de pagar imposto sobre o faturamento bruto.

O percentual de imposto que será calculado sobre o faturamento é definido de acordo com a atividade da empresa, da seguinte forma:

Exemplo:

Se você trabalha com prestação de serviços e faturar em um determinado mês um total de R$ 10.000,00, você vai pagar R$ 600,00 de imposto para o governo.